Un estudio reciente de VESTIGA Consultores ha puesto el dedo en la llaga de uno de los principales obstáculos para el crecimiento económico de México: la alarmante desconexión entre el sistema bancario y las pequeñas y medianas empresas (pymes). Los datos revelan una penetración de financiamiento bancario privado casi testimonial en este sector, pese a reconocer su necesidad crítica para subsistir y crecer.

El Monitoreo de Percepciones Empresariales de la firma consultora arroja cifras contundentes: solo el 11% de las empresas medianas y un magro 3% de las pequeñas reportan tener un crédito activo con la banca privada. La situación no mejora significativamente con la banca de desarrollo, donde la penetración alcanza apenas el 13% y el 5%, respectivamente. Esto contrasta con un sector bancario que, a nivel internacional, es considerado altamente rentable.

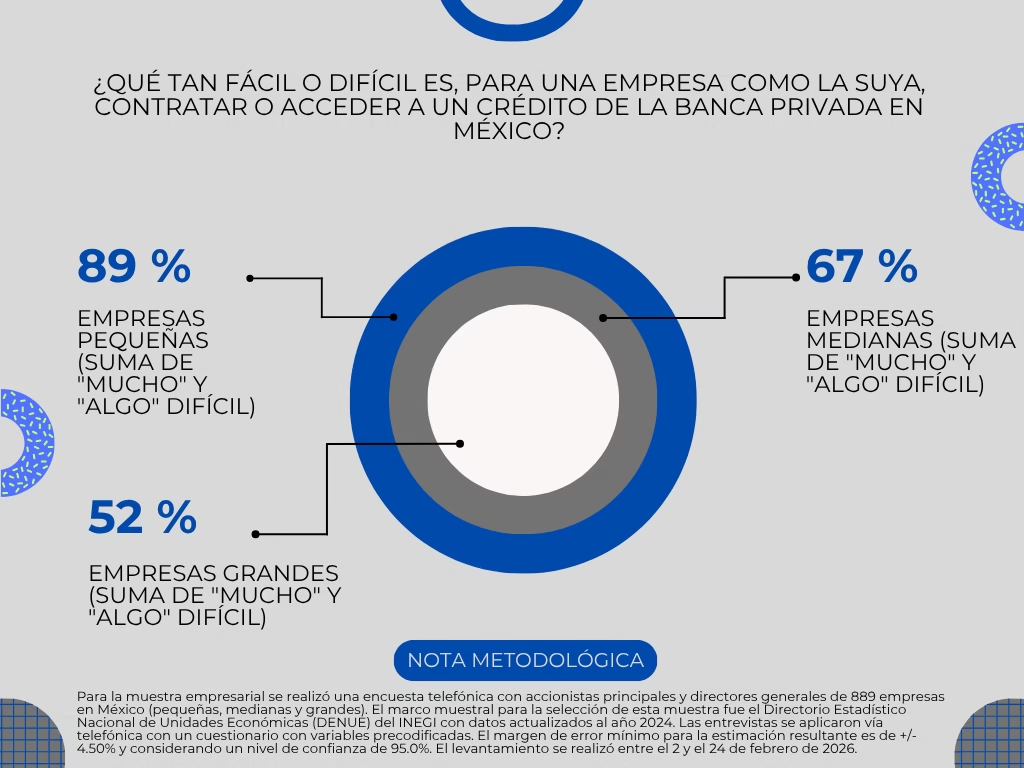

La percepción de las empresas sobre las condiciones para acceder a ese capital es aún más reveladora. El 89% de las pequeñas empresas y el 67% de las medianas consideran que las condiciones son “muy difíciles”. Lo más preocupante, según Sergio Díaz, socio director de VESTIGA, es la falta de confianza en un cambio a corto plazo. “La mayoría no espera que eso mejore en los próximos dos años, lo cual, por supuesto, no ayuda a que estemos generando el crecimiento económico y el aumento del empleo formal que tanto le urge al país”, señaló.

Esta realidad genera una tensión evidente entre la necesidad y la acción. Casi un tercio de las empresas medianas y una de cada cinco pequeñas reconocen que un crédito bancario sería clave para su subsistencia o desarrollo. Sin embargo, los planes de contratación para este año son mínimos: solo el 11% de las medianas y el 3% de las pequeñas planean solicitar uno. Esta cifra refleja una cautela extrema y una posible desesperanza frente a un proceso percibido como inaccesible.

Un eslabón roto en la cadena productiva

Los hallazgos del monitoreo cobran especial relevancia en el contexto de la reciente Convención Nacional Bancaria y de los discursos públicos que enfatizan la importancia del financiamiento para la productividad. Los datos sugieren que, más allá de las declaraciones, existe un eslabón roto en la cadena productiva mexicana. Mientras las pymes, que son el mayor generador de empleo en el país, no puedan acceder al capital de trabajo o a créditos para inversión, su potencial de crecimiento y formalización se ve severamente limitado.

El estudio de VESTIGA Consultores subraya la urgencia de un diagnóstico más profundo y de políticas públicas y estrategias del sector financiero que trasciendan la retórica. La brecha entre la rentabilidad bancaria y la inclusión financiera productiva se presenta como un desafío central para la economía mexicana. Sin un acceso real y bajo condiciones razonables al crédito, el motor de la economía nacional, constituido por las pymes, seguirá operando muy por debajo de su capacidad, con implicaciones directas en el crecimiento del PIB y la generación de empleos de calidad.